団体信用生命保険(団信)の概要と費用について(1000万円のケース)

住宅ローンは低金利で、固定金利のフラット35が人気です。

ただし、フラット35は銀行の変動金利と違い

生命保険料が加味されていないというのが盲点です。

生命保険に入らずに、住宅ローンを組むことは厳しいですから、

(銀行が扱う変動金利は原則できません。)

住宅ローンのフラット35(全期間固定金利型)を利用する場合でも

団体信用生命保険(略して団信)を利用する方が大半だと思います。

(一応、団信を利用しないこともできます。)

今回はそのときに発生する費用と概要について説明します。

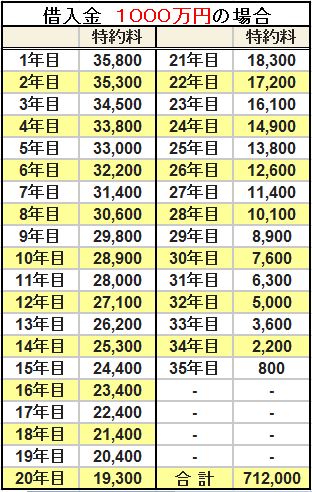

費用は下の通りです。

団信の概要ですが…

基本的には普通の生命保険と同じような仕組みですが、少しだけ違いがあります。

違いは機構団信による債務弁済充当契約に基づいて支払うもので、

その料金はローンの残高と特約料率によって決まります。

また生命保険の保険料とは違い所得からの控除がありません。

通常の保険は生命保険料控除があり、

所得から控除されて所得税が少し安くなりますが、

団信はその対象にはなりません。

解約した際の解約返戻金もありませんが、

団信は団体で加入する性質上、他の生命保険より

格安であることがほとんどです(団体割引のため)。

他の生命保険が安くなるケースもありますが

条件で限定(特に年齢)されたりすることも多いので、

必ず確認する必要がありますね。

一般の生命保険が、団体信用生命保険よりも安くなるのは

35歳までが上限…と考えたほうがいいと思います。

支払いに関しては年に1回で分割払いがありません。

1年目の分についてはローン融資を受け取る日です。

@

@ (@の前は”エル”です。)にお願いします。

(@の前は”エル”です。)にお願いします。