家づくり入門…広告「今のお家賃と比べてみてください」の見方

家電選びのように壊れたり・失敗したら買い替え…

ができないのが物件選びですからノリやだけで

契約(もしくは購入)すると必ず失敗します。

買ってよかったと思う物件を見つけるには、

不動産業者の巧みな営業トークを信用しすぎないことが大切。

(この時代なんでも自己責任ですから…。)

営業マンに不用意に載せられないためには、施主(購入する人)も、

物件を選ぶを前に知識の武装をすることが必要です。

今回は導入編をお送りしたいと思います。

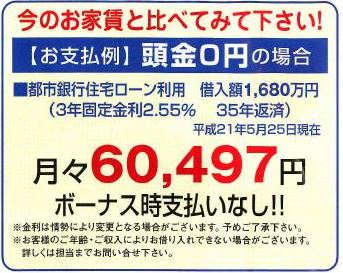

住宅の広告に見るとまず間違いなく書いてある

現在の家賃と比較してみてください!

というお決まりのフレーズについて検討したいと思います。

頭金なしの住宅ローンでも月々の支払は

今借りている賃貸物件よりも安くて、しかも将来の資産になりますよ….

何て書かれているとその言葉だけを信じて、

何の知的武装もしない状態で…夢だけ追い求めて

住宅展示場に行き、興奮した状態でホイホイと契約してしまう

…そういう方って結構多いんです。

住宅は勢いだ~~~~って言って買ってしまう。

後から広告をよ~~く見ると

変動金利で計算した場合…等と書いてあり

実は数字自体が怪しかったりします。

もちろん現在の超低金利ですから住宅を購入するには

良いタイミングであることは間違いありません。

ただし広告の書かれている金額が支払決定になるわけではありません。

大抵もっと・も~~~~っと…高くなる

…ということを頭に入れておくだけでも違います。

なぜかというと、広告に書かれている金額には諸費用が

(住宅ローンを契約時の手数料や税金、保証料)

全く含まれていないのです。

諸経費というのは馬鹿にできなくて購入額の

5~10%くらいかかるんですよ。

具体的には…大手の銀行で考えた場合

登録免許税が15万円

保証料が60万円

印紙代や手数料で5万円

(金利2%3000万円)

かかり、他にも必ず入らなくてならない火災保険、

半強制的の団体信用生命保険料(略して:団信)

任意だけど多分強制的に入る地震保険

などなどいにこ固定資産税だなんだ…ってかかっていくと

100万円なんて優に超えてしまいます。

土地と対象物件の価格だけ…に限定して考えるのなら

アパート暮らしよりも安いかもしれませんが、

アパート暮らしでは必要のなかった経費がいっぱいかかります。

そう考えると…

アパートの家賃より住宅のほうが安く手に入ることはない

…と考えたほうが賢明です。

@

@ (@の前は”エル”です。)にお願いします。

(@の前は”エル”です。)にお願いします。